ASSOCIAZIONE

“AMICI del TARTUFO

d’ABRUZZO"

ASSOCIAZIONE

“AMICI del TARTUFO

d’ABRUZZO"

Rome

RomeNEWS

attività consentite in “zona arancione” art. 2 DPCM 3 novembre 2020.

Con riferimento all’ordinanza del Ministro della Salute del 10 novembre 2020 con la quale la regione Abruzzo è sottoposta alle misure restrittive della c.d. “zona arancione” di cui all’articolo 2 del D.P.C.M. 3 novembre 2020 e in considerazione della previsione normativa relativa al divieto di “ogni spostamento … in un comune diverso da quello di residenza, domicilio o abitazione, salvo che per comprovate esigenze lavorative, di studio, per motivi di salute, per situazioni di necessità o per svolgere attività o usufruire di servizi non sospesi e non disponibili in tale comune” con la presente si chiarisce che, fermo restando comunque il rispetto di tutte le misure di prevenzione del contagio come previste dalle norme sanitarie:

a) la raccolta delle olive e gli spostamenti per andare e per tornare dai frantoi sono consentiti al di fuori del proprio comune di residenza, domicilio o abitazione all’interno della fascia oraria diurna (dalle 5 alle 22); esclusivamente per gli agricoltori professionisti (imprenditori agricoli, dipendenti delle imprese agricole e coltivatori diretti) gli spostamenti per andare e per tornare dai frantoi sono consentiti anche durante gli orari notturni ricompresi dalle 22 alle 5 del giorno successivo;

b) l’attività di ricerca e raccolta dei tartufi, in quanto assimilabile ad attività lavorativa, è consentita anche al di fuori del proprio comune di residenza, domicilio o abitazione, a condizione che il raccoglitore abbia sempre con sé:

1. tesserino di abilitazione alla raccolta dei tartufi in corso di validità;

2. copia dell’attestazione del versamento della tassa regionale dell'anno in corso;

3. se non è titolare di P.IVA specifica (con codice ATECO 02.30.00 “raccolta di prodotti non legnosi del bosco”), copia dell’attestazione del versamento per sostituto d'imposta entro i 7.000 euro del modello F24;

la raccolta a titolo amatoriale dei tartufi, nonché quella di funghi, erbe e frutti spontanei, può essere effettuata esclusivamente nel comune di residenza;

c) è consentito lo spostamento anche al di fuori del proprio comune di residenza, domicilio o abitazione per raggiungere orti, vigneti, aree ortofrutticole private e ricoveri di animali;

d) per quanto riguarda l’esercizio dell’attività venatoria si resta in attesa di pronunciamenti ed indicazioni da parte del Ministero e delle autorità competenti appositamente interpellate, con l’auspicio che possa essere consentito lo spostamento anche al di fuori del proprio comune, al fine di contenere le popolazioni, in particolare, di cinghiali, nell’interesse pubblico di salvaguardia dell’incolumità e della salute dei cittadini (incidenti stradali e diffusione della peste suina), nonché per limitare copiosi danni all'agricoltura.

IL VICEPRESIDENTE

EMANUELE IMPRUDENTE

FIRMATO DIGITALMENTE

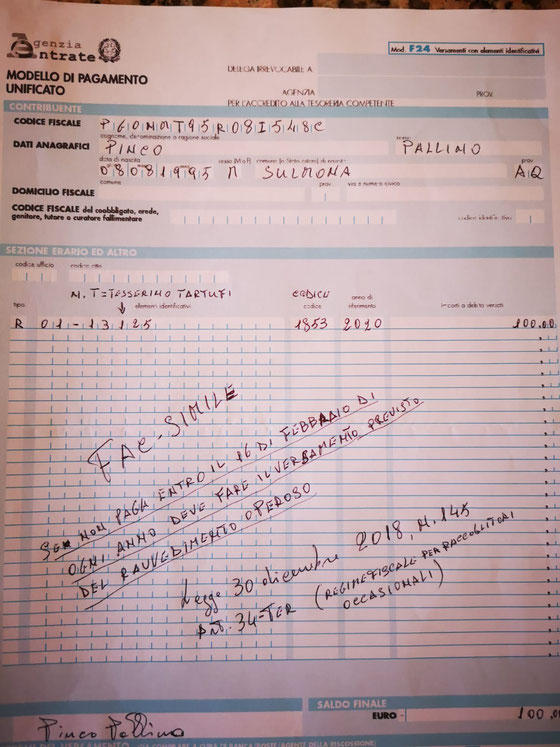

LEGGE 30 dicembre 2018, n. 145

Bilancio di previsione dello Stato per l'anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021. (18G00172) (GU Serie Generale n.302 del 31-12-2018 - Suppl. Ordinario n. 62) note: Entrata in vigore del provvedimento: 01/01/2019, ad eccezione delle disposizioni di cui ai commi 254, 801, 877, 878, 879, 881, 882, 883, 884, 885, 886, 989, 1006 e 1007 dell'art. 1 che entrano in vigore il 31/12/2018 (commi:da 692 a 699)serie di nuove norme fiscali riguardanti,tra le atre, il settore tartufo) 692. I redditi derivati dallo svolgimento, in via occasionale, delle attivita' di raccolta di prodotti selvatici non legnosi di cui alla classe ATECO 02.30, a cui si aggiunge la raccolta di piante officinali spontanee come regolata dall'articolo 3 del testo unico di cui al decreto legislativo 21 maggio 2018, n. 75, da parte delle persone fisiche, sono assoggettati ad un'imposta sostitutiva dell'imposta sul reddito delle persone fisiche e relative addizionali. 693. L'imposta sostitutiva di cui al comma 692 e' fissata in euro 100 ed e' versata entro il 16 febbraio dell'anno di riferimento da coloro che sono in possesso del titolo di raccolta per uno, o piu' prodotti, rilasciato dalla regione od altri enti subordinati. Sono esclusi dal versamento dell'imposta coloro i quali effettuano la raccolta esclusivamente per autoconsumo. 694. Ai fini dell'applicazione dell'imposta sostitutiva di cui al comma 692, l'attivita' di raccolta di prodotti selvatici non legnosi si intende svolta in via occasionale se i corrispettivi percepiti dalla vendita del prodotto non superano il limite annuo di euro 7.000, che non faranno cumulo con altri redditi della persona fisica. 695. La ritenuta di cui all'articolo 25-quater del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, non si applica nei confronti dei soggetti che hanno versato l'imposta sostitutiva di cui al comma 692 con riferimento all'anno in cui la cessione del prodotto e' stata effettuata. 696. Al comma 109 dell'articolo 1 della legge 30 dicembre 2004, n. 311, le parole: « La cessione di tartufo » sono sostituite dalle seguenti: « La cessione di prodotti selvatici non legnosi generati dall'attivita' di raccolta descritta alla classe ATECO 02.30, a cui si aggiunge la raccolta di piante officinali spontanee come regolata dall'articolo 3 del testo unico di cui al decreto legislativo 21 maggio 2018, n. 75 ». 697. Per le operazioni di acquisto di prodotto effettuate senza l'applicazione della ritenuta ai sensi del comma 695, il soggetto acquirente emette un documento d'acquisto dal quale risultino la data di cessione, il nome e il cognome, il codice fiscale del cedente, il codice ricevuta del versamento dell'imposta sostitutiva di cui al comma 692, la natura e la quantita' del prodotto ceduto, nonche' l'ammontare del corrispettivo pattuito. Lo stesso soggetto acquirente include i dati relativi ai documenti di acquisto di cui al primo periodo nella comunicazione trimestrale di cui all'articolo 21 del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122. 698. Al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, sono apportate le seguenti modificazioni: a) dopo l'articolo 34-bis e' inserito il seguente: « Art. 34-ter. - (Regime fiscale per raccoglitori occasionali) - 1. I raccoglitori occasionali di prodotti selvatici non legnosi di cui alla classe ATECO 02.30, a cui si aggiungono i raccoglitori occasionali di piante officinali spontanee ai sensi dell'articolo 3 del decreto legislativo 21 maggio 2018, n. 75, che nell'anno solare precedente hanno realizzato un volume d'affari non superiore ad euro 7.000, sono esonerati dal versamento dell'imposta e da tutti gli obblighi documentali e contabili, compresa la dichiarazione annuale »; b) alla Tabella A, parte I, dopo il numero 15) e' inserito il seguente: « 15-bis) tartufi, nei limiti delle quantita' standard di produzione determinate con decreto del Ministero delle politiche agricole alimentari, forestali e del turismo, emanato di concerto con il Ministero dell'economia e delle finanze »; c) alla Tabella A, parte II-bis, dopo il numero 1-ter) e' aggiunto il seguente: «1-quater) tartufi freschi o refrigerati »; d) alla Tabella A, parte III, il numero 20-bis) e' sostituito dal seguente: « 20-bis) tartufi congelati, essiccati o preservati immersi in acqua salata, solforata o addizionata di altre sostanze atte ad assicurare temporaneamente la conservazione, ma non preparati per il consumo immediato ». 699. I produttori agricoli che gestiscono la produzione dei prodotti selvatici non legnosi, non ricompresi nella classe ATECO 02.30 e dall'articolo 3 del testo unico di cui al decreto legislativo 21 maggio 2018, n. 75, e che sono diversi da quelli di cui all'articolo 34, comma 6, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, possono applicare il regime forfettario di cui all'articolo 1, commi da 54 a 75, della legge 23 dicembre 2014, n. 190. Ai fini dell'imposizione sui redditi, il reddito di tali soggetti e' comunque determinato su base catastale e non trovano applicazione i commi 64 e seguenti del citato articolo 1 della legge 23 dicembre 2014, n. 190.

FAC SIMILE

Read more: Cookie Button:Get a free "Cookies in Use" button for your website | Attacat of Edinburgh

http://www.attacat.co.uk/resources/cookie-button-generator#ixzz3dpBz8DpO

Read more: Cookie Button:Get a free "Cookies in Use" button for your website | Attacat of Edinburgh

http://www.attacat.co.uk/resources/cookie-button-generator#ixzz3dpBz8DpO